[Tin Alphaliner] Tình hình chung của các liên minh hãng tàu

20/09/2021

Trên các tuyến Đông-Tây, kết nối từ Châu Á sang Châu Âu, sản lượng hàng tuần vẫn giảm 17% so với giữa năm 2019

Sản lượng hàng hóa từ Châu Á tới Bắc Mỹ ghi nhận vào ngày 01/06 đang ở con số 436.300 TEU, thấp hơn 24.300 TEU (~5,3%) so với cùng kỳ 2019. Trong tháng 06, việc Liên minh 2M mở lại tuyến Châu Á-Bờ Tây Hoa Kỳ “TP8/Orient” vào ngày 08 và tuyến ZEX (Thâm Quyến – Los Angeles) vào ngày 23 cũng như việc Liên minh này triển khai mới tuyến Trung Quốc – California vào ngày 06/07 sẽ bổ sung khoảng 23.000 TEU vào tổng sản lượng chung toàn tuyến. Con số này được dự báo sẽ còn tăng lên sau mùa hè khi Liên minh 2M và THEA mở lại 02 tuyến dịch vụ từ Châu Á đi Bờ Đông Hoa Kỳ vốn đang bị tạm ngưng từ hồi cuối tháng Tư.

Ngược lại, tình hình trên các tuyến dịch vụ từ Châu Á sang Châu Âu hiện vẫn đang khá ảm đạm. Sản lượng tiếp tục được ghi nhận sụt giảm so với giai đoạn trước Covid-19 khi dừng ở mức 361.100 TEU, thấp hơn cùng kỳ tới 17,1%. Tuy nhiên con số này vẫn đem tới sự lạc quan hơn nhiều so với việc sụt giảm 20-30% mà truyền thông và các nhà quan sát dự báo trước đó dựa trên những lượng tàu trống hay số chuyến bị hủy của các Hãng.

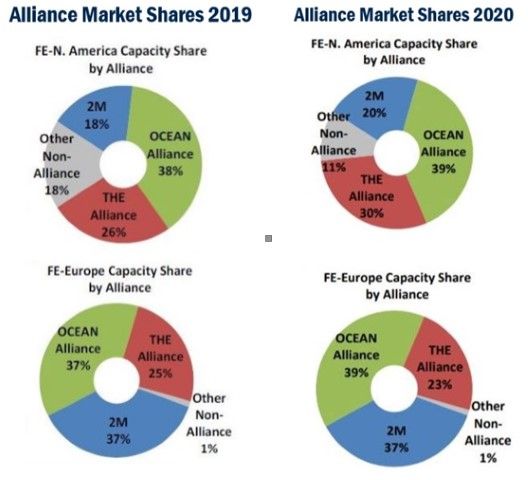

Sản lượng của Liên Minh THEA và 2M hiện đang sụt giảm 22,7% và 18% so với cùng kỳ năm ngoái, hầu hết là do việc phải tạm đình chỉ nhiều tuyến dịch vụ. Trong khi đó, liên minh OCEAN không cho tạm ngưng tuyến nào mà chỉ hủy các chuyến đi đơn lẻ cho nên tổng sản lượng của COSCO, CMA CGM và Evergreen chỉ giảm 12,4% so với cùng kỳ. Điều này cũng lý giải vì sao thị phần của Liên minh OCEAN tăng nhẹ từ 37% lên 39%, trong khi Liên minh THEA giảm 25% còn 23%. Thị phần của Liên minh 2M vẫn giữ nguyên ở con số 37%.

Cũng theo như các số liệu thống kê mới đây, trên các tuyến Xuyên Đại Tây Dương, liên minh OCEAN vẫn giữ chiếm thị phần lớn nhất với 39% bất chấp việc sụt giảm 3,1% sản lượng trên tuyến Châu Á-Bắc Mỹ. Sản lượng thống kê mỗi tuần của liên minh THEA tăng 10% (130.000 TEU) dẫn tới việc thị phần tăng từ 26% lên 30%. Điều này còn được tác động bởi việc HMM gia nhập vào liên minh này hồi đầu tháng Tư.

Thị phần của liên minh 2M trên các tuyến dịch vụ từ Châu Á sang Bắc Mỹ tăng nhẹ từ 18% lên 20% trong khi những nhà vận tải khác chiếm 11% (giảm từ 18% sau khi HMM gia nhập vào liên minh THEA) Các hãng này gồm: ZIM, Matson, SM Line, Westwood và WanHai, trong khi PIL trước đó từ bỏ cuộc chơi trên mặt trận Thái Bình Dương hồi tháng Tư.

(Tổng hợp và chuyển ngữ: TCSG)

Ngược lại, tình hình trên các tuyến dịch vụ từ Châu Á sang Châu Âu hiện vẫn đang khá ảm đạm. Sản lượng tiếp tục được ghi nhận sụt giảm so với giai đoạn trước Covid-19 khi dừng ở mức 361.100 TEU, thấp hơn cùng kỳ tới 17,1%. Tuy nhiên con số này vẫn đem tới sự lạc quan hơn nhiều so với việc sụt giảm 20-30% mà truyền thông và các nhà quan sát dự báo trước đó dựa trên những lượng tàu trống hay số chuyến bị hủy của các Hãng.

Sản lượng của Liên Minh THEA và 2M hiện đang sụt giảm 22,7% và 18% so với cùng kỳ năm ngoái, hầu hết là do việc phải tạm đình chỉ nhiều tuyến dịch vụ. Trong khi đó, liên minh OCEAN không cho tạm ngưng tuyến nào mà chỉ hủy các chuyến đi đơn lẻ cho nên tổng sản lượng của COSCO, CMA CGM và Evergreen chỉ giảm 12,4% so với cùng kỳ. Điều này cũng lý giải vì sao thị phần của Liên minh OCEAN tăng nhẹ từ 37% lên 39%, trong khi Liên minh THEA giảm 25% còn 23%. Thị phần của Liên minh 2M vẫn giữ nguyên ở con số 37%.

Cũng theo như các số liệu thống kê mới đây, trên các tuyến Xuyên Đại Tây Dương, liên minh OCEAN vẫn giữ chiếm thị phần lớn nhất với 39% bất chấp việc sụt giảm 3,1% sản lượng trên tuyến Châu Á-Bắc Mỹ. Sản lượng thống kê mỗi tuần của liên minh THEA tăng 10% (130.000 TEU) dẫn tới việc thị phần tăng từ 26% lên 30%. Điều này còn được tác động bởi việc HMM gia nhập vào liên minh này hồi đầu tháng Tư.

Thị phần của liên minh 2M trên các tuyến dịch vụ từ Châu Á sang Bắc Mỹ tăng nhẹ từ 18% lên 20% trong khi những nhà vận tải khác chiếm 11% (giảm từ 18% sau khi HMM gia nhập vào liên minh THEA) Các hãng này gồm: ZIM, Matson, SM Line, Westwood và WanHai, trong khi PIL trước đó từ bỏ cuộc chơi trên mặt trận Thái Bình Dương hồi tháng Tư.

(Tổng hợp và chuyển ngữ: TCSG)